La muerte de un titular en cuentas conjuntas puede generar una serie de complicaciones legales y financieras que es importante entender. Las cuentas conjuntas son aquellas que se abren por dos o más personas y permiten que todos los titulares accedan a los fondos y realicen transacciones. Sin embargo, cuando uno de los titulares fallece, la situación puede volverse compleja, dependiendo de las leyes del lugar y de los acuerdos previos establecidos entre los titulares. Este artículo explorará las diferentes implicaciones de la muerte de un titular en cuentas conjuntas, así como las mejores prácticas para manejar estos escenarios.

Definición de cuentas conjuntas

Las cuentas conjuntas son productos bancarios que permiten a dos o más personas compartir un mismo saldo y realizar operaciones financieras en conjunto. Estas cuentas son comunes entre parejas, familiares o amigos que desean gestionar sus finanzas de manera conjunta. Una de las principales ventajas de las cuentas conjuntas es que facilitan el acceso a los fondos y permiten que todos los titulares tomen decisiones sobre cómo se manejan los recursos. Sin embargo, es crucial tener claro cómo funcionarán las cuentas en caso de que uno de los titulares fallezca.

Existen diferentes tipos de cuentas conjuntas, y cada una puede tener características específicas que afecten la gestión de los fondos tras la muerte de un titular. Por ejemplo, las cuentas pueden ser administradas como “joint tenancy”, donde todos los titulares tienen derechos iguales sobre los fondos, o como “tenancy in common”, donde cada titular posee una parte específica de los fondos. La forma en que se establece la cuenta puede influir en lo que sucede con los fondos después de la muerte de uno de los titulares.

Implicaciones legales de depositar 3000 euros en tu cuenta

Implicaciones legales de depositar 3000 euros en tu cuentaImplicaciones legales

Cuando un titular de una cuenta conjunta fallece, las implicaciones legales pueden variar significativamente según la legislación local. En muchos lugares, la cuenta conjunta puede pasar automáticamente a la propiedad del titular sobreviviente. Esto se conoce como sucesión automática y significa que el titular sobreviviente puede acceder a los fondos sin necesidad de pasar por un proceso de sucesión. Sin embargo, este no es el caso en todas las jurisdicciones, y es esencial consultar a un abogado especializado en derecho de sucesiones para entender las leyes aplicables.

Además, si la cuenta está sujeta a un acuerdo de tenancy in common, la parte del titular fallecido puede ser considerada parte de su patrimonio y, por lo tanto, puede ser objeto de un proceso de sucesión. Esto significa que los herederos del fallecido podrían tener derechos sobre esos fondos, lo que puede complicar aún más la situación para el titular sobreviviente. Por esta razón, es fundamental tener claridad sobre el tipo de cuenta que se tiene y cómo se distribuyen los fondos tras la muerte de un titular.

Derechos del titular sobreviviente

El titular sobreviviente de una cuenta conjunta generalmente tiene derechos sobre los fondos en la cuenta. Sin embargo, estos derechos pueden estar sujetos a ciertas condiciones y limitaciones. Por ejemplo, en el caso de cuentas con joint tenancy, el titular sobreviviente puede acceder a los fondos de inmediato y sin restricciones. Esto puede ser beneficioso en momentos de crisis, ya que permite que el titular sobreviviente tenga acceso a los recursos necesarios para cubrir gastos inmediatos.

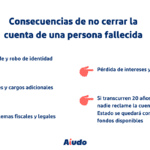

Implicaciones legales de no cerrar la cuenta de un fallecido

Implicaciones legales de no cerrar la cuenta de un fallecidoPor otro lado, si la cuenta se administra como tenancy in common, el titular sobreviviente puede enfrentar obstáculos para acceder a los fondos. En este caso, puede ser necesario que el titular sobreviviente trabaje con los herederos del fallecido para determinar cómo se distribuirán los fondos. Esto puede llevar tiempo y complicar la situación financiera del titular sobreviviente, especialmente si necesita acceder a esos fondos de manera urgente.

Consideraciones fiscales

La muerte de un titular en una cuenta conjunta también puede tener implicaciones fiscales. En muchos casos, los fondos de la cuenta conjunta no se consideran parte del patrimonio del fallecido para efectos fiscales, lo que significa que no estarán sujetos a impuestos sobre la herencia. Sin embargo, esto puede variar según la legislación local y la estructura de la cuenta. Por lo tanto, es importante consultar con un asesor fiscal para comprender cómo se aplican las leyes fiscales en cada situación particular.

Además, el titular sobreviviente debe tener en cuenta que cualquier ingreso generado por la cuenta conjunta después de la muerte del titular puede estar sujeto a impuestos. Esto incluye intereses, dividendos o cualquier otra ganancia generada por los fondos en la cuenta. Por lo tanto, es esencial mantener registros precisos de las transacciones y consultar a un profesional para asegurarse de cumplir con las obligaciones fiscales.

Implicaciones legales de no realizar la sucesión de una herencia

Implicaciones legales de no realizar la sucesión de una herenciaPasos a seguir tras la muerte de un titular

Después de la muerte de un titular en una cuenta conjunta, es fundamental seguir ciertos pasos para manejar la situación de manera adecuada. Aquí hay una lista de acciones recomendadas:

- Notificar al banco: Es crucial informar al banco sobre el fallecimiento del titular. Esto permitirá que el banco tome las medidas necesarias para actualizar la cuenta.

- Revisar la documentación: Es importante revisar la documentación de la cuenta para entender el tipo de cuenta y las implicaciones legales asociadas.

- Consultar con un abogado: Un abogado especializado en sucesiones puede proporcionar orientación sobre los derechos y responsabilidades del titular sobreviviente.

- Evaluar las necesidades financieras: El titular sobreviviente debe evaluar sus necesidades financieras inmediatas y determinar cómo acceder a los fondos de la cuenta.

- Mantener registros: Es esencial mantener registros de todas las transacciones realizadas después de la muerte del titular para fines fiscales y legales.

Estos pasos pueden ayudar a garantizar que el titular sobreviviente maneje la situación de manera efectiva y minimice cualquier complicación futura. Es un proceso que puede ser emocionalmente desafiante, y tener un plan claro puede hacer una gran diferencia.

Impacto en otras cuentas y activos

La muerte de un titular en una cuenta conjunta no solo afecta esa cuenta específica, sino que también puede tener un impacto en otros activos y cuentas. Por ejemplo, si el titular fallecido tenía otras cuentas bancarias, inversiones o propiedades, es posible que sea necesario evaluar cómo se distribuirán esos activos entre los herederos. Esto puede complicar aún más la situación financiera del titular sobreviviente, especialmente si hay deudas o responsabilidades fiscales asociadas.

Además, si el fallecido tenía un testamento o un fideicomiso, esto también puede influir en la distribución de los activos. Un testamento puede especificar cómo se deben dividir los bienes, y es fundamental que el titular sobreviviente esté al tanto de estos documentos. En algunos casos, puede ser necesario llevar a cabo un proceso de sucesión para asegurar que los activos se distribuyan de acuerdo con la voluntad del fallecido.

Consideraciones emocionales y prácticas

La muerte de un titular en una cuenta conjunta no solo tiene implicaciones legales y financieras, sino que también puede ser un evento emocionalmente difícil para el titular sobreviviente. La pérdida de un ser querido puede generar una serie de emociones, y lidiar con asuntos financieros en medio de este dolor puede ser abrumador. Es importante que el titular sobreviviente se tome el tiempo necesario para procesar su pérdida y busque apoyo emocional si es necesario.

Además, es recomendable que el titular sobreviviente se prepare para tomar decisiones financieras informadas. Esto puede incluir la búsqueda de asesoría legal y financiera para asegurarse de que está tomando las mejores decisiones posibles en un momento difícil. La educación financiera puede ser una herramienta valiosa, ya que permite al titular sobreviviente sentirse más empoderado y capaz de manejar la situación de manera efectiva.

Prevención y planificación

Para evitar complicaciones en caso de la muerte de un titular en cuentas conjuntas, es fundamental realizar una adecuada planificación financiera. Esto incluye la revisión de los documentos de la cuenta, la comprensión de las leyes locales y la consideración de cómo se distribuirán los activos. La planificación anticipada puede ayudar a mitigar el estrés y las dificultades que pueden surgir en un momento ya de por sí complicado.

Una buena práctica es mantener una comunicación abierta entre los titulares de cuentas conjuntas sobre sus deseos y expectativas en relación con los fondos. Esto puede incluir discutir cómo se manejarán los fondos en caso de que uno de los titulares fallezca y si se debe considerar la creación de un testamento o un fideicomiso. La planificación adecuada puede ayudar a evitar conflictos y garantizar que los deseos de cada titular se respeten.

La importancia de un testamento

Tener un testamento es una parte crucial de la planificación patrimonial. Un testamento puede especificar cómo se deben manejar los activos, incluidas las cuentas conjuntas, después de la muerte de un titular. Esto proporciona claridad y dirección tanto para el titular sobreviviente como para los herederos. Sin un testamento, la distribución de los activos puede estar sujeta a las leyes de sucesión intestada, lo que puede no reflejar los deseos del fallecido.

Además, un testamento puede ayudar a evitar conflictos entre los herederos. Si hay desacuerdos sobre cómo se deben distribuir los activos, un testamento claro puede servir como una guía para resolver esas disputas. Es recomendable que los titulares de cuentas conjuntas consideren trabajar con un abogado para redactar un testamento que refleje sus deseos y proteja los intereses de todos los involucrados.

La comunicación es clave

La comunicación entre los titulares de cuentas conjuntas es esencial para prevenir malentendidos y conflictos en el futuro. Hablar abiertamente sobre las expectativas y deseos relacionados con las cuentas puede ayudar a evitar sorpresas desagradables en caso de la muerte de uno de los titulares. Esta comunicación debe incluir detalles sobre cómo se manejarán los fondos y qué sucederá en caso de que uno de los titulares fallezca.

Además, es recomendable que los titulares de cuentas conjuntas mantengan a sus seres queridos informados sobre la situación financiera y cualquier cambio que se realice en las cuentas. Esto puede facilitar la transición en caso de que ocurra un evento desafortunado y asegurarse de que todos estén en la misma página. La transparencia puede ser una herramienta poderosa para manejar el estrés emocional y financiero que puede surgir en momentos difíciles.

Recursos adicionales

Existen numerosos recursos disponibles para ayudar a los titulares de cuentas conjuntas a navegar por las implicaciones de la muerte de un titular. Estos recursos pueden incluir organizaciones sin fines de lucro, asesores financieros y abogados especializados en sucesiones. Aprovechar estos recursos puede proporcionar orientación y apoyo valiosos en un momento complicado.

Además, muchas instituciones financieras ofrecen información y asesoría sobre la gestión de cuentas conjuntas y lo que sucede en caso de fallecimiento. Es recomendable que los titulares de cuentas se acerquen a su banco o institución financiera para obtener información específica sobre sus políticas y procedimientos. Estar bien informado puede marcar una gran diferencia en cómo se manejan las cuentas tras la muerte de un titular.