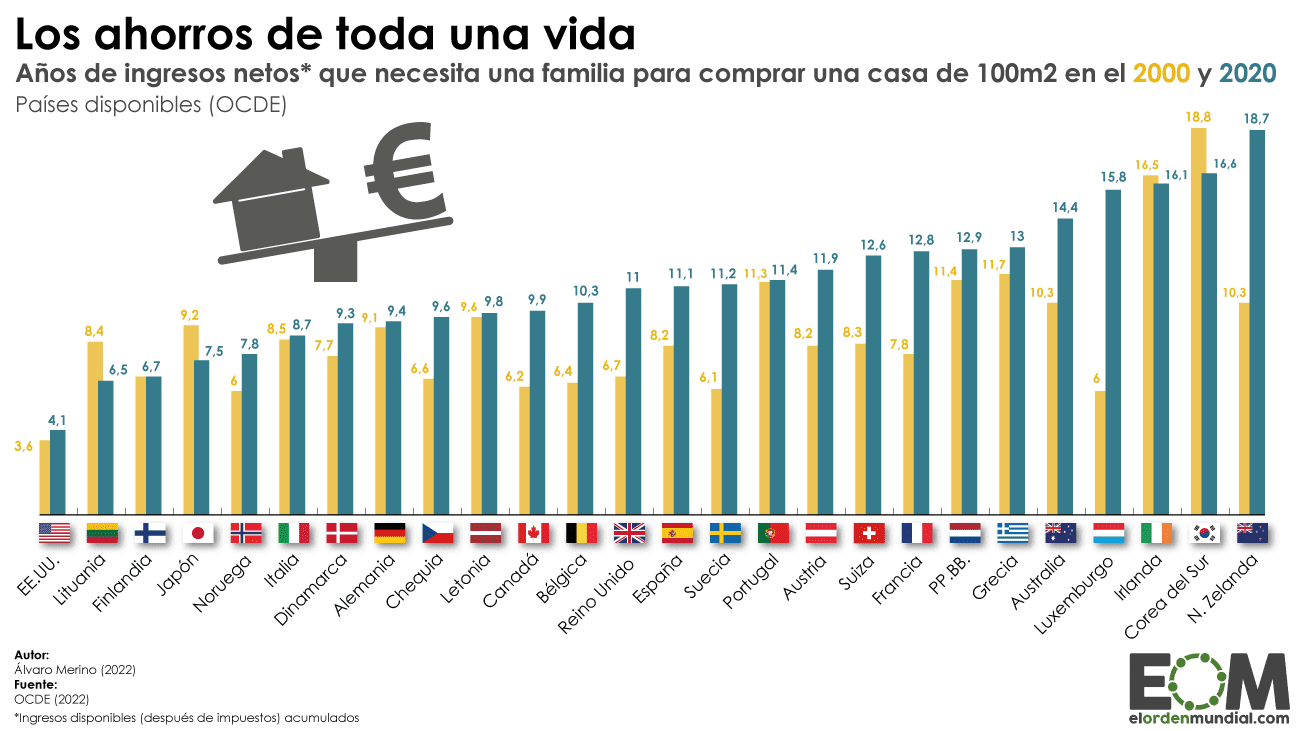

La adquisición de una casa es uno de los pasos más importantes en la vida de una persona. Sin embargo, muchas personas se preguntan: ¿cuántos años se requieren para adquirir la propiedad de una casa? Esta cuestión no tiene una respuesta única, ya que depende de varios factores, como el tipo de financiamiento, la ubicación de la propiedad, el precio del inmueble y la situación económica del comprador. En este artículo, exploraremos todos estos aspectos en profundidad para ofrecer una visión clara sobre el tiempo necesario para convertirse en propietario de una vivienda.

Factores que influyen en el tiempo para adquirir una casa

El tiempo que se necesita para adquirir una casa puede variar significativamente de una persona a otra. Entre los factores más importantes que influyen en este proceso se encuentran el tipo de financiamiento, la situación económica del comprador, y las condiciones del mercado inmobiliario. Cada uno de estos elementos juega un papel crucial en la duración del proceso de compra y en la capacidad del comprador para hacer frente a sus obligaciones financieras.

¿Cuántos propietarios deben consentir la venta de una casa?

¿Cuántos propietarios deben consentir la venta de una casa?El tipo de financiamiento es uno de los aspectos más determinantes. Si una persona decide pagar la casa en efectivo, el tiempo para adquirir la propiedad puede ser mucho menor. Sin embargo, si el comprador opta por un préstamo hipotecario, el proceso puede extenderse por varios años debido a la necesidad de cumplir con los requisitos del banco y realizar pagos mensuales. La situación económica también afecta este tiempo; una persona con un empleo estable y buenos ingresos tendrá más posibilidades de obtener un préstamo y adquirir la propiedad más rápidamente que alguien con inestabilidad laboral.

Tipos de financiamiento para la compra de una casa

Existen diferentes tipos de financiamiento que pueden ayudar a las personas a adquirir una casa. Estos incluyen préstamos hipotecarios, subsidios gubernamentales y ahorros personales. Cada uno de estos métodos tiene sus propias ventajas y desventajas, y el tiempo requerido para adquirir la propiedad puede variar según el tipo de financiamiento elegido.

Préstamos hipotecarios

Los préstamos hipotecarios son la forma más común de financiamiento para la compra de una casa. Generalmente, los bancos o instituciones financieras ofrecen préstamos que cubren un porcentaje del precio de la propiedad. El comprador debe pagar una cuota inicial y luego realizar pagos mensuales durante un período determinado, que suele ser de 15 a 30 años. Este tipo de financiamiento puede hacer que la adquisición de una casa se extienda por varios años, dependiendo de la duración del préstamo y de la capacidad de pago del comprador.

¿Necesitas un abogado para un desalojo? Encuentra el adecuado

¿Necesitas un abogado para un desalojo? Encuentra el adecuado- Ventajas: Permite adquirir una casa sin tener que pagar el total de inmediato.

- Desventajas: Genera intereses que aumentan el costo total de la vivienda.

Subsidios gubernamentales

En muchos países, existen subsidios gubernamentales para ayudar a los compradores de vivienda, especialmente a aquellos que son primeros compradores. Estos subsidios pueden reducir la cantidad de dinero que el comprador necesita para la cuota inicial o ayudar a cubrir algunos de los costos asociados con la compra de una casa. Si un comprador califica para un subsidio, puede reducir significativamente el tiempo necesario para adquirir la propiedad, ya que puede acceder a financiamiento más favorable y, en algunos casos, adquirir la casa de inmediato.

- Ventajas: Ayuda a reducir los costos iniciales y hace que la vivienda sea más accesible.

- Desventajas: No todos los compradores califican, y puede haber un proceso de solicitud complicado.

Ahorros personales

El uso de ahorros personales es otra opción que muchos compradores consideran. Si una persona ha estado ahorrando durante años para la compra de una casa, puede optar por pagar en efectivo, lo que significa que no tendrá que lidiar con préstamos o deudas. Esto puede acortar significativamente el tiempo para adquirir la propiedad, ya que no hay necesidad de esperar la aprobación de un préstamo o cumplir con los requisitos del banco. Sin embargo, esta opción requiere una planificación financiera cuidadosa y un compromiso a largo plazo para ahorrar lo suficiente.

- Ventajas: Elimina la necesidad de pagar intereses y deudas.

- Desventajas: Puede requerir años de ahorro, lo que puede ser difícil para muchas personas.

La importancia de la situación económica del comprador

La situación económica de un comprador también juega un papel crucial en el tiempo necesario para adquirir una casa. Factores como el nivel de ingresos, el historial crediticio y la estabilidad laboral pueden influir en la capacidad de una persona para obtener un préstamo y, en última instancia, para comprar una casa. Un comprador con un buen historial crediticio y un ingreso estable tendrá más opciones de financiamiento y, por lo tanto, puede adquirir una casa más rápidamente que alguien con un historial crediticio deficiente.

¿Qué hacer si te despiden por impuntualidad? | Abogados laborales

¿Qué hacer si te despiden por impuntualidad? | Abogados laboralesEl nivel de ingresos es uno de los factores más importantes. Cuanto más alto sea el ingreso, más fácil será para una persona cumplir con los requisitos del banco y obtener un préstamo. Además, un ingreso alto permite hacer frente a los pagos mensuales de manera