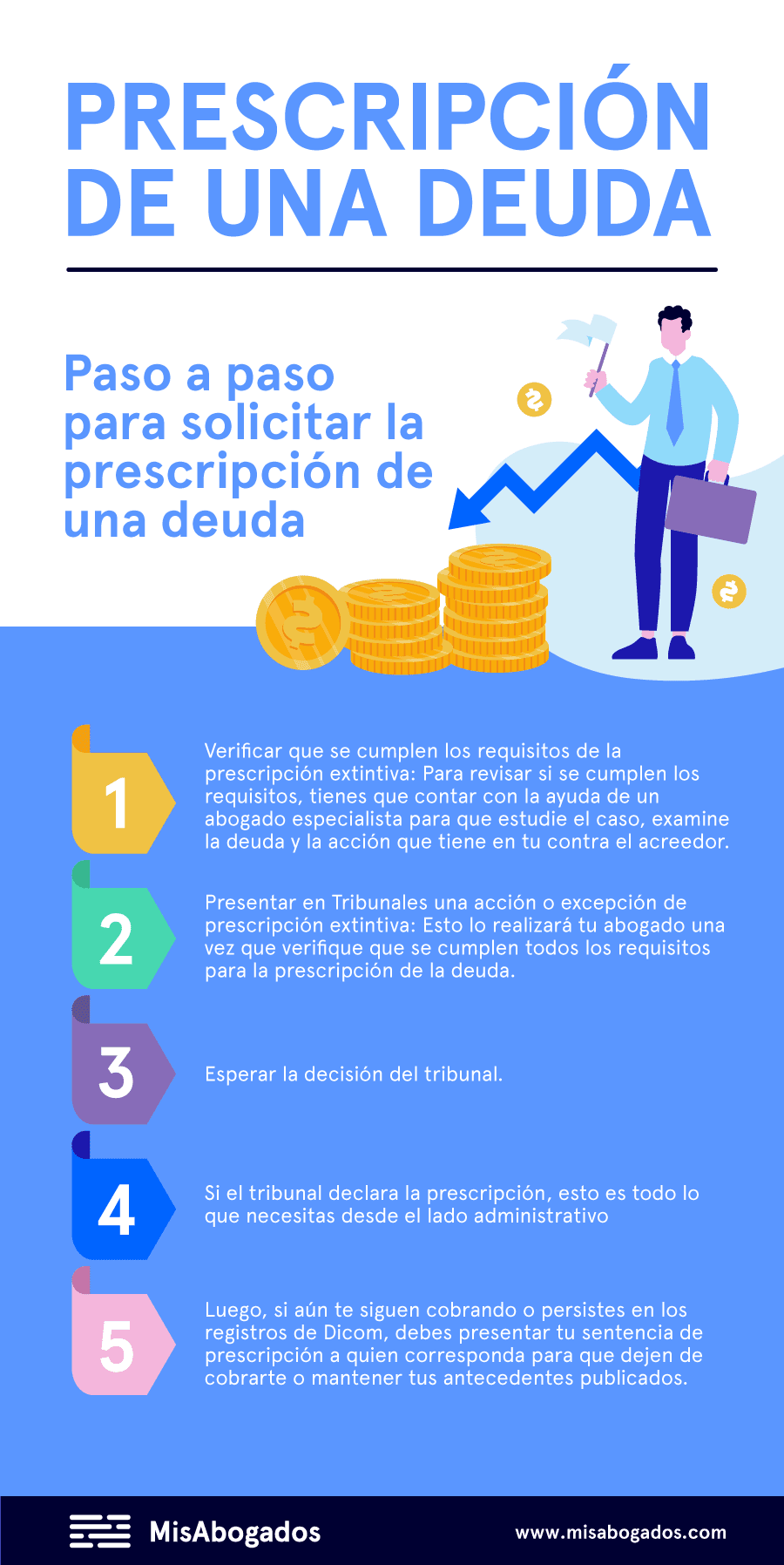

La prescripción de una deuda es un concepto legal que se refiere al período durante el cual un acreedor puede reclamar el pago de una deuda. Una vez que este período ha pasado, la deuda ya no puede ser exigida legalmente. Entender los indicios para determinar la prescripción de una deuda es fundamental para deudores y acreedores, ya que puede influir en la forma en que manejan sus obligaciones financieras. En este artículo, se explorarán los diferentes aspectos que intervienen en la prescripción de deudas, así como los factores que pueden influir en su duración.

Conceptos básicos sobre la prescripción de deudas

Para comprender la prescripción de una deuda, es esencial conocer algunos conceptos básicos. La prescripción es un mecanismo legal que permite a una persona o entidad perder el derecho a exigir una deuda tras un cierto tiempo de inactividad. Este tiempo varía según el tipo de deuda y la legislación de cada país. En general, se considera que la prescripción es una forma de proteger a los deudores de reclamaciones que no han sido ejercidas durante un período prolongado. Esto también fomenta la estabilidad financiera y la certeza jurídica.

Existen distintos tipos de deudas, y cada una puede tener diferentes plazos de prescripción. Por ejemplo, las deudas de consumo, como préstamos personales o tarjetas de crédito, pueden tener plazos de prescripción que varían de 3 a 15 años, dependiendo de la legislación. En cambio, las deudas hipotecarias o fiscales pueden tener plazos diferentes. Por lo tanto, es crucial que tanto deudores como acreedores se informen sobre las leyes específicas que rigen la prescripción en su jurisdicción.

Información sobre derechos legales que aún faltan para mujeres

Información sobre derechos legales que aún faltan para mujeresFactores que influyen en la prescripción

Varios factores pueden influir en el período de prescripción de una deuda. Uno de los más importantes es el tipo de deuda. Como se mencionó anteriormente, las deudas de consumo y las deudas fiscales pueden tener plazos de prescripción distintos. Además, la naturaleza de la relación entre el deudor y el acreedor también puede influir. Por ejemplo, si el deudor realiza pagos parciales o reconoce la deuda, esto puede reiniciar el plazo de prescripción.

Otro factor a considerar es el lugar de residencia de las partes involucradas. Las leyes de prescripción pueden variar significativamente de un país a otro e incluso de una región a otra dentro del mismo país. Por lo tanto, es fundamental que tanto los deudores como los acreedores se familiaricen con las leyes locales para entender sus derechos y obligaciones. A menudo, los plazos de prescripción se pueden encontrar en códigos civiles o leyes específicas que regulan las deudas.

Tipos de deudas y sus plazos de prescripción

- Deudas de consumo: Generalmente, el plazo de prescripción es de 3 a 6 años.

- Deudas hipotecarias: Por lo general, el plazo de prescripción es de 10 a 15 años.

- Deudas fiscales: Estas pueden variar, pero comúnmente tienen un plazo de 5 a 10 años.

- Deudas comerciales: Dependiendo del tipo de contrato, el plazo puede ser de 3 a 15 años.

Indicios de que una deuda puede estar prescrita

Reconocer los indicios de que una deuda puede estar prescrita es crucial para deudores que buscan proteger sus derechos. Uno de los primeros indicios es el tiempo transcurrido desde la última actividad relacionada con la deuda. Si han pasado varios años sin que el acreedor haya realizado acciones para cobrar la deuda, esto puede ser un fuerte indicio de que la deuda está cerca de prescribir.

La autoridad del presidente de la comunidad de vecinos: guía legal

La autoridad del presidente de la comunidad de vecinos: guía legalOtro indicio importante es la falta de comunicación por parte del acreedor. Si no ha habido intentos de contacto, como llamadas, cartas o correos electrónicos, durante un período prolongado, esto puede significar que el acreedor no está interesado en cobrar la deuda o que simplemente ha perdido el derecho a hacerlo. Además, si el deudor no ha realizado ningún pago parcial o no ha reconocido la deuda de ninguna manera, esto puede ser un signo adicional de que la deuda está en proceso de prescripción.

Documentación y registros

La documentación es clave para determinar si una deuda ha prescrito. Los deudores deben mantener registros de todas las interacciones con los acreedores, incluyendo pagos, cartas y cualquier otra comunicación. Estos documentos pueden ser útiles para demostrar que no ha habido actividad reciente y que, por lo tanto, la deuda puede estar prescrita. Además, si un deudor ha recibido un aviso de prescripción de la deuda, este documento debe ser guardado cuidadosamente, ya que puede ser necesario en caso de futuras disputas legales.

Los acreedores también deben llevar un registro detallado de sus deudas. Esto incluye mantener un seguimiento de las fechas de vencimiento y los plazos de prescripción. Si un acreedor no puede demostrar que ha intentado cobrar una deuda dentro del plazo establecido, puede perder su derecho a hacerlo. Por lo tanto, tanto deudores como acreedores deben ser proactivos en la gestión de su documentación y registros.

La clave esencial para administradores en el ámbito legal

La clave esencial para administradores en el ámbito legalConsecuencias de la prescripción de deudas

Cuando una deuda prescribe, las consecuencias pueden ser significativas para ambas partes. Para el deudor, la principal ventaja es que ya no está legalmente obligado a pagar la deuda. Esto puede proporcionar un alivio financiero considerable, especialmente si la deuda era significativa o si el deudor estaba enfrentando dificultades económicas. Sin embargo, es importante tener en cuenta que la prescripción no elimina la deuda en sí; simplemente impide que el acreedor exija el pago a través de medios legales.

Por otro lado, para el acreedor, la prescripción de una deuda significa que ha perdido su derecho a reclamar el pago. Esto puede ser frustrante, especialmente si el acreedor había invertido tiempo y recursos en intentar cobrar la deuda. Sin embargo, es importante que los acreedores entiendan que la prescripción es una parte normal del proceso de gestión de deudas y que deben estar preparados para manejar estas situaciones de manera efectiva.

Acciones a tomar al sospechar que una deuda está prescrita

- Revisar la documentación: Verificar los registros de pagos y comunicación con el acreedor.

- Consultar con un abogado: Buscar asesoría legal para entender los derechos y obligaciones.

- Comunicar con el acreedor: Si es posible, preguntar sobre el estado de la deuda.

- Guardar registros: Mantener copias de toda la documentación relevante.

Reinicio del plazo de prescripción

Un aspecto importante de la prescripción de deudas es que ciertos actos pueden reiniciar el plazo de prescripción. Por ejemplo, si un deudor realiza un pago parcial de la deuda, esto generalmente se considera un reconocimiento de la misma y puede reiniciar el plazo de prescripción. Asimismo, si el deudor firma un acuerdo que reconoce la deuda, esto también puede tener el mismo efecto. Es fundamental que los deudores sean conscientes de cómo sus acciones pueden afectar el plazo de prescripción.

Además, las comunicaciones con el acreedor también pueden influir en el plazo. Si un deudor se comunica con el acreedor para discutir la deuda o para solicitar una extensión, esto puede ser interpretado como un reconocimiento de la deuda y, por lo tanto, reiniciar el plazo de prescripción. Por lo tanto, es crucial que los deudores piensen cuidadosamente antes de realizar cualquier acción que pueda tener este efecto.

Legislación sobre la prescripción de deudas

La legislación sobre la prescripción de deudas varía ampliamente de un lugar a otro. En muchos países, los plazos de prescripción están establecidos en el código civil o en leyes específicas que regulan las deudas. Por ejemplo, en algunos lugares, las deudas de consumo pueden prescribir después de 3 a 6 años, mientras que las deudas hipotecarias pueden tener plazos más largos. Es importante que tanto deudores como acreedores se familiaricen con las leyes locales para entender sus derechos y obligaciones.

Además, algunos países tienen diferentes reglas para distintos tipos de deudas. Por ejemplo, las deudas fiscales pueden tener plazos de prescripción más largos que las deudas de consumo. Por lo tanto, es crucial que las partes involucradas en una deuda consulten la legislación pertinente para determinar el plazo de prescripción aplicable a su situación. Esto puede ayudar a evitar malentendidos y disputas en el futuro.

Recursos legales y asesoría

Si hay dudas sobre la prescripción de una deuda, es recomendable buscar asesoría legal. Un abogado especializado en derecho financiero o de deudas puede proporcionar información valiosa sobre la situación específica de una deuda y ayudar a determinar si está prescrita o no. También pueden ofrecer orientación sobre los pasos a seguir si se sospecha que una deuda ha prescrito o si se ha recibido una reclamación por parte de un acreedor.

Además, existen organizaciones sin fines de lucro que ofrecen servicios de asesoramiento financiero y pueden ayudar a los deudores a comprender mejor sus derechos. Estas organizaciones pueden proporcionar información sobre cómo manejar deudas, cómo evitar la prescripción y cómo negociar con acreedores. Es esencial que los deudores busquen estos recursos para tomar decisiones informadas sobre su situación financiera.

Prevención de problemas relacionados con la prescripción

Para evitar problemas relacionados con la prescripción de deudas, es fundamental que tanto deudores como acreedores mantengan una comunicación abierta y honesta. Los deudores deben ser proactivos en la gestión de sus deudas, asegurándose de realizar pagos a tiempo y de comunicarse con los acreedores si enfrentan dificultades financieras. Por otro lado, los acreedores deben ser diligentes en el seguimiento de sus deudas y en la comunicación con los deudores para evitar que las deudas caigan en la prescripción.

Además, es aconsejable que los deudores mantengan un registro detallado de todas sus deudas, incluidos los plazos de prescripción y las fechas de vencimiento. Esto les permitirá estar al tanto de su situación financiera y tomar decisiones informadas sobre cómo manejar sus obligaciones. También es útil establecer un presupuesto que incluya el pago de deudas para evitar caer en problemas financieros que puedan llevar a la prescripción.

Consejos para gestionar deudas

- Crear un presupuesto: Establecer un plan financiero que incluya el pago de deudas.

- Realizar pagos a tiempo: Asegurarse de cumplir con las fechas de vencimiento para evitar problemas.

- Comunicación con acreedores: Mantener una línea abierta de comunicación para discutir cualquier dificultad financiera.

- Buscar asesoría: No dudar en consultar a un profesional si se tienen dudas sobre la situación de la deuda.

Impacto emocional de la prescripción de deudas

La prescripción de deudas no solo tiene implicaciones financieras, sino que también puede afectar emocionalmente a los deudores. La carga de una deuda puede ser estresante y abrumadora, y la posibilidad de que una deuda prescriba puede traer un alivio significativo. Sin embargo, también puede generar incertidumbre y ansiedad, especialmente si los deudores no están seguros de su situación legal.

Es importante que los deudores comprendan que la prescripción de una deuda no significa que estén libres de responsabilidad financiera. Aunque la deuda ya no puede ser exigida legalmente, el hecho de que haya estado presente puede seguir afectando su crédito y su capacidad para obtener financiamiento en el futuro. Por lo tanto, es crucial que los deudores se enfoquen en recuperar su salud financiera y aprender de la experiencia para evitar caer en situaciones similares en el futuro.

Manejo del estrés relacionado con deudas

- Buscar apoyo: Hablar con amigos o familiares sobre las preocupaciones financieras.

- Practicar técnicas de relajación: Meditación o ejercicio pueden ayudar a reducir el estrés.

- Establecer metas financieras: Tener objetivos claros puede ayudar a motivar a los deudores a mejorar su situación.

- Consultar a un profesional: Un terapeuta o consejero financiero puede ofrecer apoyo emocional y práctico.